Obligations Africaines : Une classe d’ actifs à découvrir ?

- 11 févr.

- 3 min de lecture

Dans un environnement marqué par l’incertitude face aux risques géopolitiques, aux décisions de politiques monétaires et aux publications macroéconomiques, la recherche de diversification et de décorrélation apparait comme centrale et primordiale. C’est dans ce contexte que les investisseurs s’intéressent de plus en plus aux segments obligataires émergents. Parmi ceux-ci, les euro-obligations africaines – ou African Eurobonds – constituent une classe d’actifs encore méconnue, mais dont les caractéristiques structurelles et la dynamique de marché en font une réelle opportunité stratégique. Avec une taille dépassant désormais 200 milliards de dollars, près de 30 émetteurs et environ 190 titres en circulation, ce marché a atteint une masse critique et s’impose comme un pilier potentiel dans les allocations globales.

Des fondamentaux solides et une prime de risque surévaluée

L’Afrique présente des atouts structurels uniques : une démographie dynamique, une croissance économique supérieure à la moyenne mondiale et un potentiel de rattrapage considérable. Ces facteurs soutiennent la solvabilité des États et la stabilité des flux financiers. Pourtant, les émetteurs africains continuent de payer une prime de risque significative, avec des spreads de 100 à 400 points de base au-dessus des autres pays émergents de notation équivalente. Cette surévaluation contraste avec la réalité des défauts : sur les 40 dernières années, le continent n’a connu que dix événements de crédit, soit trois fois moins que l’Amérique latine. De plus, les restructurations observées (Mozambique, Zambie, Ghana, Éthiopie) se sont accompagnées de taux de recouvrement élevés, supérieurs à 72 %, contre 44 % pour les sociétés des pays développés. Ces données suggèrent que le risque perçu est largement supérieur au risque réel, offrant

aux investisseurs une prime attractive.

Une classe d’actifs structurée et accessible

Les euro-obligations africaines se distinguent par leur cadre d’émission sécurisé : titres libellés en devises fortes (USD à 80 %, EUR à 20 %), régis par le droit anglo-saxon, et cotés sur des places internationales telles que Londres ou Luxembourg. Les règlements s’effectuent via Euroclear ou Clearstream, garantissant une infrastructure conforme aux standards mondiaux. Cette structuration, combinée à une liquidité supérieureà celle du segment High Yield, confère à la classe d’actifs une accessibilité et une transparence appréciées des investisseurs internationaux.

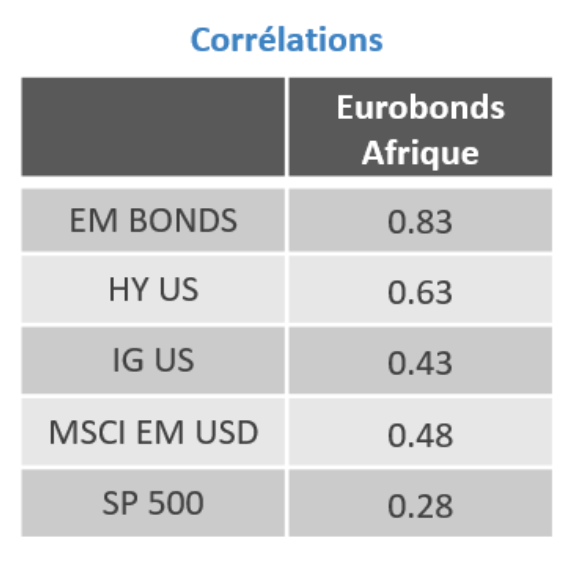

Diversification et performance : un couple gagnant

Au-delà des rendements attractifs, les eurobonds africains offrent une véritable source de diversification. Leur corrélation avec les autres classes obligataires et les marchés actions reste faible, ce qui en fait un outil efficace pour réduire le risque global d’un portefeuille.

Sur le plan des performances, la classe d’actifs a surperformé ses homologues obligataires libellés en USD, quel que soit l’horizon temporel considéré, avec un ratio de Sharpe de 1,92 contre 0,95 pour les obligations émergentes et 1,27 pour le High Yield américain. Cette surperformance s’explique par un niveau de portage élevé, capable d’amortir les chocs liés à la hausse des taux longs américains. La volatilité, supérieure à celle des obligations Investment Grade, reste acceptable pour les profils agressifs (8,6 %), ce qui renforce l’attrait du segment pour les investisseurs en quête de rendement ajusté du risque.

Données arrêtées 31/12/2025

Perspectives et conclusion

L’Afrique s’impose progressivement comme un acteur incontournable des marchés obligataires internationaux. Si des défis subsistent – notamment la vulnérabilité aux chocs externes et la nécessité d’une discipline budgétaire accrue –, la tendance est claire : la classe d’actifs des euro-obligations africaines combine rendement, diversification et décorrélation, des qualités rares dans le contexte actuel. Pour les investisseurs globaux, intégrer cette poche dans une allocation stratégique représente non seulement une opportunité de performance, mais aussi un levier de résilience face aux incertitudes macroéconomiques.

Article co-rédigé le 13/01/2026 par Qantara AM et Sapienta Gestion